参加特典のスイーツ🍰に惹かれて参加したマネーセミナー✨なぜマネーセミナーは無料なのか⁈

結論からいえば、変額保険という投資を始めてました😅

あれから約10年経ってみて後悔したことや学んだ事をまとめてみたので、参考にしてください。

マネーセミナー参加

参加のタイミング

💰結婚して新しい家庭を持つ 💰収入が減った 💰まとまったお金が入る予定、もしくは入った 💰産休、育休中の時 💰終活、相続を考えるようになった 💰年金が不安になった

タイミングは人それぞれですが、私の場合はスイーツ🍰を食べるついでに個別相談を受けてみようかな〜でした。

セミナー受講の流れ

受付⇨着席⇨MCより資料やアンケートの説明⇨講師登場

⇨自己紹介・セミナー⇨アンケート回収⇨個別相談・解散

会場の前方には大きなスクリーンに手元の資料と連動した内容で、ファイナンシャルプランナー(以下FP)の資格を持つ講師の方が資料に沿って説明をしてくれます。

数字はグラフなどを活用し見た目が分かりやすくなっており、女性をターゲットにしているだけあって3大支出である教育・老後・住宅を軸に、育児やがん保険などの身近な話題が中心です。

お楽しみのスイーツタイム🍰☕もそこそこに、後半戦へ突入。

受講後の個人面談

受講後、希望者には無料で個別相談の時間が設けられています。その時の相談内容は、長年勤めている会社の財形をどうしたらいいのかを聞いてみたかったのです。

待って待って!今から思えば何て軽い気持ちで申し込んだろうと不思議で仕方ありません😅

面談相手は女性の方で、好きなアーティストがドンピシャで大いに話が盛り上がり、後日事務所に出向くことになりました。

事務所で打ち合わせ

すすめられた保険商品

当時、健康だけが取り柄な私は病気で入院するなんて滅多にないだろうし、仮に急に仕事ができなくなったしても正社員として働いているので、公的保険もあるので保険に入るつもりは正直あまりありませんでした。

そうすると、すすめられるのは当然これですよね😅

貯蓄型終身保険と投資信託

✨貯蓄型終身保険とは✨

💰老後に備えて毎月の保険料を積み立て、保険料支払い期間終了までに解約せずにいれば支払った金額よりも多くのお金が戻ってくる保険

長年社員として勤めているのでいざという時は会社の社会保険もありますし、そもそも病気になる気がしてなかったのでこれ一択という感じで決めました。

いよいよここからが保険屋さんの本領発揮ですね。

余裕があるなら無理のない範囲で投資で将来に備えておきませんか?

✨投資信託とは✨

💰ファンドとも呼ばれ、投資家から集めたお金をひとつの大きな資金として、運用のプロが株や債券などに投資・運用する金融商品のこと

投資なのでもちろんリスクもありますよ、と説明してもらいました。グラフや図解で分かりやすいように説明してくれていたハズ。ただ私が覚えていなかっただけ😅選んでくれた株などはこんな銘柄でした。

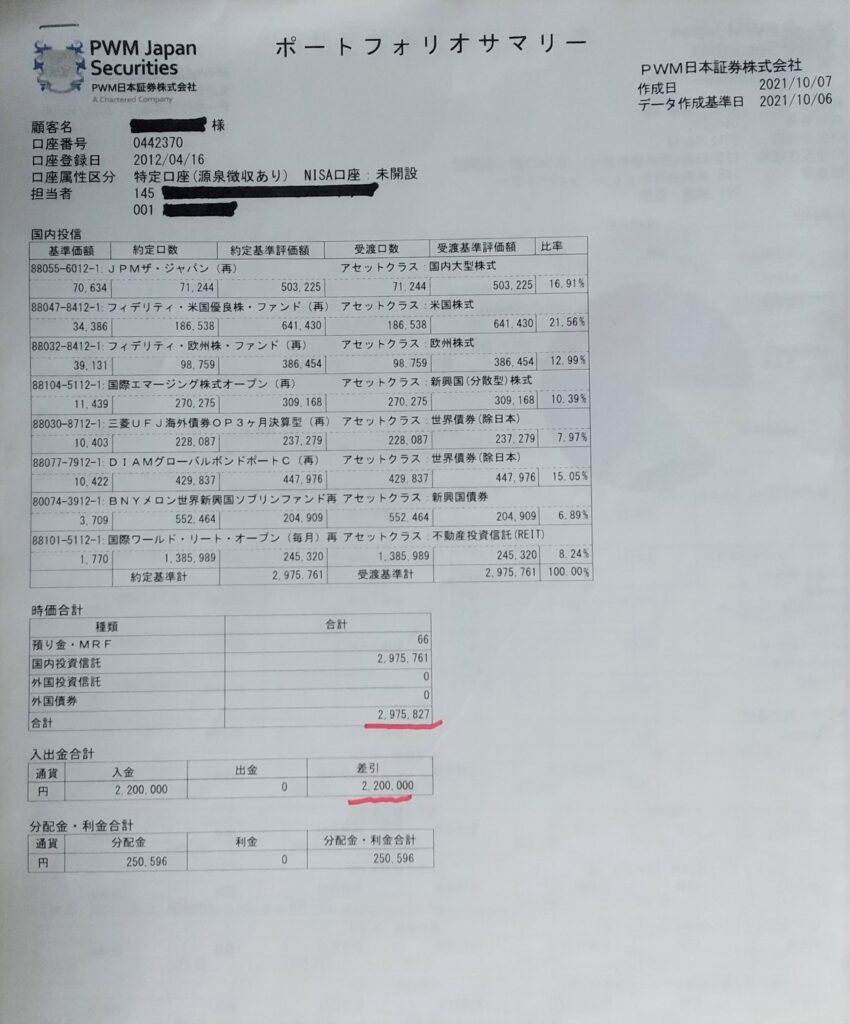

『PWM日本証券』2009年設立

以下オープン型証券投資信託(抜粋)

💰国際ワールド・リート・オープン

💰BNYメロン世界新興国ソブリンファンド

💰三菱東京UFJ海外債券OP3ケ月決済型

💰DIAMグローバルボンドポートⅭ

頭の中ではポートフォリオ⁈沸騰率⁈となりながらも、毎月2万円を国内外を含めた投資信託として積み立てる事になりました。

契約から約10年経過

あれから約10年経過。

👀保険の窓口で投資をしてはいけない!手数料が高すぎ

貯蓄型終身保険は補償が少なくて資金が凍結されて非効率などなど。

ちょっと待て、私の保険の選択が全部間違っている⁈👀👀👀

金融リテラシー⁈って

💰日々の家計管理や資産形成、金融取引や保険、金利やローンなどのお金の知識と理解し判断できる能力のこと

私は全くない知識で、NISA口座⁉️どうするの?なんでそんなことするの?調べることもせず、めんどくさいのでほったらかし投資をしていました💦

そういえば毎年決算だか何だかの数字報告が来てたけどよく分からなかったし、どうやら増えているらしいという話をちらりと聞いたくらいでスルーしてました。

いやこれは解約せねば!

自分で投資をする

少々連絡もしずらかったのですが、直接保険屋さんに解約の連絡をするとすぐに担当者から連絡が入りました。

『自分で投資をするので解約します』

引き止められましたが、タイミングや損得関係なく解約手続きを進めてもらうことにしました。

現在地元を離れているため、解約手続きはすべて郵送で書類のやり取りをすることになります。

投資信託解約の流れ

2012年春:契約~2021年秋:解約

- 2022年10/7 解約の申し入れ

- 10/8~ 解約手続き書類が届く

- 10/9 書類投函・一部記入漏れなどあり投函の往復

- 10/13~ ファンドの解約金の振込スタート・口座閉鎖

- 11/18 解約金全ての振込完了

約10年の投資総決算

✨貯蓄型終身保険✨

支払い保険料 1,271,250円 👉払い戻し 1,520,254円

実際の利益:1,520,254円 - 1,271,250円 = 249,004円

利益率 = 249,004円 ➗1,271,250円 =19.5%

実際の利益249,004円 利益率 19.5%

✨投資信託✨

積立金 2,200,000円 👉払い戻し 2,975,827円

実際の利益:2,975,827円 - 2,200,000円 = 775,827円

利益率 = 775,827円 ➗2,200,000円 =35.2%

実際の利益775,827円 利益率約35.2%

実質利益:約10年で ➕約1,024,831円(特定口座)

これでNISA登録をしていれば税金を抑えることができたんです!今までの配当金から税金が引かれてますが、これがもし引かれてなかったとしたら‥‥

もしNISA口座だったら

特定口座の税率は所得によって異なるため税率が30%と仮定し、投資信託の利益が775,827円とします。

税金額 = 利益 × 税率 税金額 = 775,827円 × 0.30 =232,748円

約10年間の特定口座から差し引かれる税金は、約232,748円です

実質利益約1,024,831円➕税金差額約232,748円=ざっくり➕125万円

つまり、この約23万円は金融教育代に消えました💧

今、実践している事

『増やす』にシフト

私がこの1年程前からお金の勉強をはじめて、過去の実績を見直すつもりで記事を書いています。解約して約1年後にまさか自分がフリーランスになるとは思ってもいなかったので、今ならもっと違う形で相談ができたと後悔しています。

約3ヵ月程かかりましたが、コツコツと自身のしくじりを取り戻してみました✨以前は『出費』に関しての関心が高かったのですが、現在は『貯める』以外に『増やす』にシフトしています。

- 財形を利率の高い定額貯金に変更

- 利率の高いネット銀行で預金

- SBI証券で投資信託の積立NISA 年満額40万円

- 楽天証券で投資信託 毎月5万円

- 明治安田生命の『じぶんの積立』月2万円

- 会社のiDeCo満額 月15,000円

これを見ているあなたも遅くはありませんよ!こんなサイトを見てる暇があったら、まずは自分で検索することから始めてみて下さい‼

まとめ

- セミナーには保険が絡んでます

- 個人面談は要注意!人任せにしない

- 投資は自分でネット証券口座を開設して始める

- 投資信託はNISAを利用

- 安易にマネーセミナーに参加しない(笑)

- 金融リテラシーを磨くのは今からでも遅くない!

コメント